物件購入の判断基準とは

投資用物件を選定する際、どの物件を買えばよいか分からない方は多いと思います。愛知県で中古物件を検索したら4041件ヒットしました(2022/4/13)。安い方から選んでいってという買い方でもよいのですが、どこまでの値段を購入対象に選べばよいのでしょうか。自分の中で明確な判断基準を設けたほうがよいかと思います。

今回は収益計算で物件購入の判断を行う考え方を紹介します。

物件の売上金額を考える

不動産投資で商売をするということは、仕入れ(借り入れ、物件購入、リフォーム)、売上(賃貸収入)を行うということです。では売上額はどのように決まるのでしょうか。それは賃貸相場を確認すればすぐにわかります。賃貸物件サイトで購入したいエリアの賃貸物件を検索してみましょう。間取り、駅からの距離、設備等、自分の購入したい物件に近いものを探してください。

賃貸が仮に6万円前後で掲載されていたとしたら、今回購入する物件も6万円前後でしか貸せないということです。これに12を掛けると年間収入が算出できます。貸出を6万円で行うことにすると年間収入は72万円です。

物件の仕入れ金額を考える

物件を貸し出すためには、融資を受けて、物件購入を行い、リフォームをする事が必要です。

融資は銀行、もしくは日本政策金融公庫等から受けるのがよいでしょう。事業融資ですと利率は2.5%から3.5%ぐらいです。物件購入の価格は検索サイトにのっているのが大体の価格ですね。また、リフォームは実際に物件を見なければわかりません。お風呂の入替が必要となったら大変、100万円ぐらいは軽く飛びます。

今回はこんな想定で進めます、借り入れの利息3%、借入期間10年、物件価格300万円、リフォーム費用200万円。物件価格の300万円を借入することにします。

投資として良いか考える

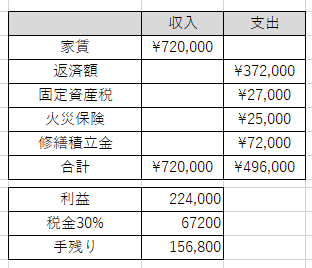

300万円を上記条件で借りた場合、毎月の返済額は大体29,000円です。年間の返済額は348,000円。年間収入は72万円ですから、差し引き372,000円年間残ります。ここから固定資産税、火災保険、修繕積立金、他維持費を支払ったものが利益です。そして利益には税金がかかります。利益に30%の所得税をかけて支払ったら手残りがいくらか。この計算だと156,000の手残りです。

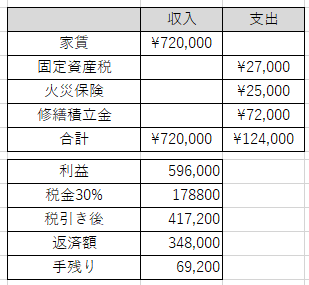

上記の考え方は間違いです。どこが間違いかというと、返済額を費用にしているところ。返済額は費用にはなりません、借りたお金を返してるだけです。金利のみ費用として加算できます。その間違いを直して計算しましょう。

手残りが69,200となりました。だいぶ少なくなりましたね。このように、利益からガッツリ税金を引いた後に返済を行います。これでプラスになればその投資は及第点というところでしょうか。

この手残りは年額です。月に換算すると5,700円ほど。微々たるものですね・・・

まとめ

投資として良いか悪いかを判断する基準を解説しました。このような判断基準で、どれだけの物件が買えるか、どれだけリフォームできるか、いくらで貸さないといけないかのある程度の指針が持てると思います。参考にしていただければ幸いです。

2件のフィードバック