内見してはないですが、分類としては内見。過去に買った不動産屋さんからアパートどうですか?というお話が来ました。検討してみます。

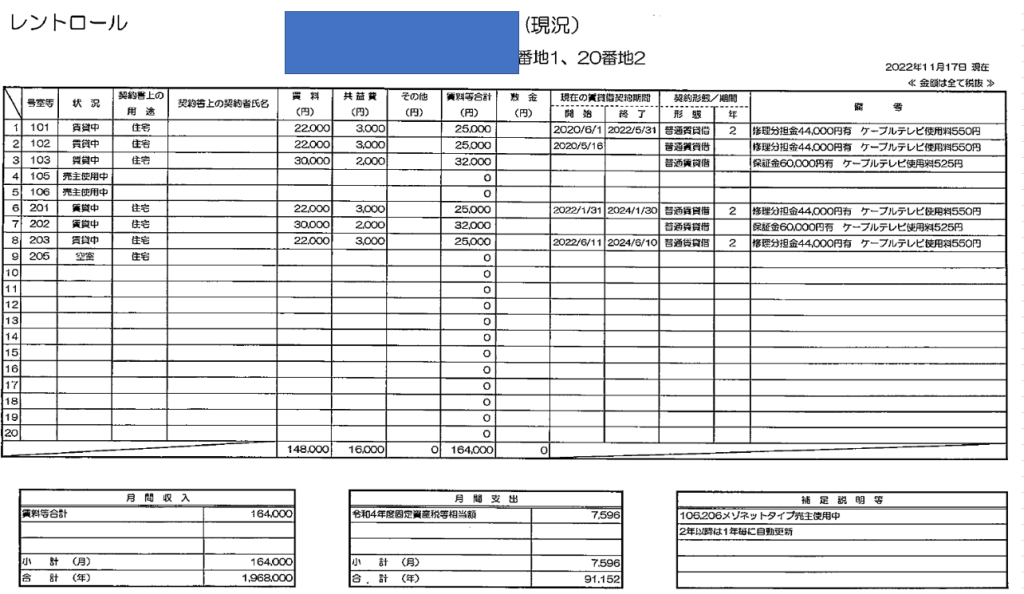

アパートを購入しようと思うとレントロールという資料をもらえます。物件がどのように運営されているかの資料です。部屋ごとに、貸しているか空室か。貸しているとすると契約はいつからか、賃料は幾らかとか細かくかいてあります。

備考にも色々かいてありますね。この物件、現在の賃料は年間196万円とれるようです。

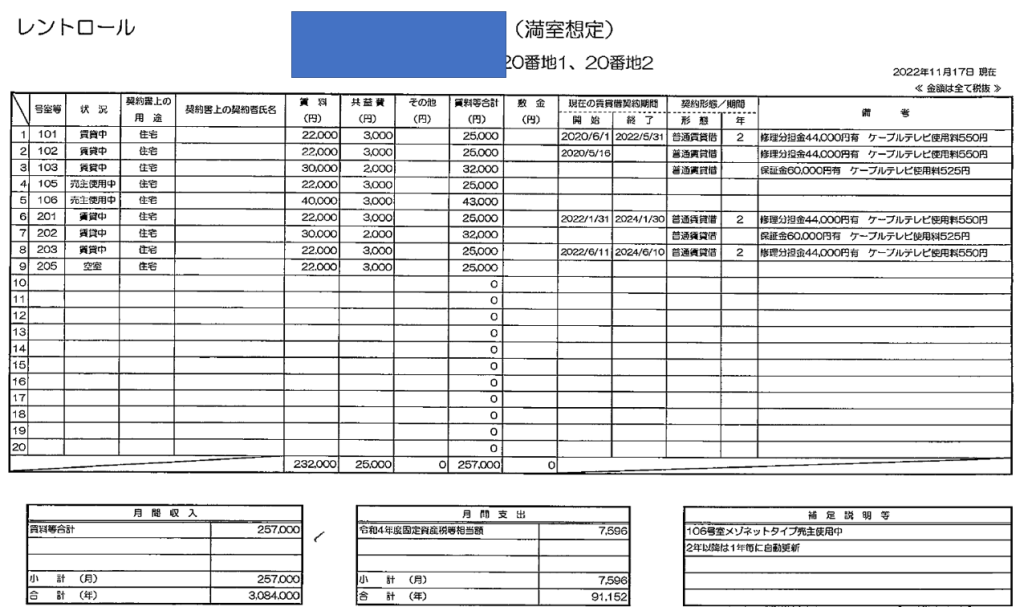

満室想定のレントロールもいただけました。こちらは年間308万円収入があることになっています。

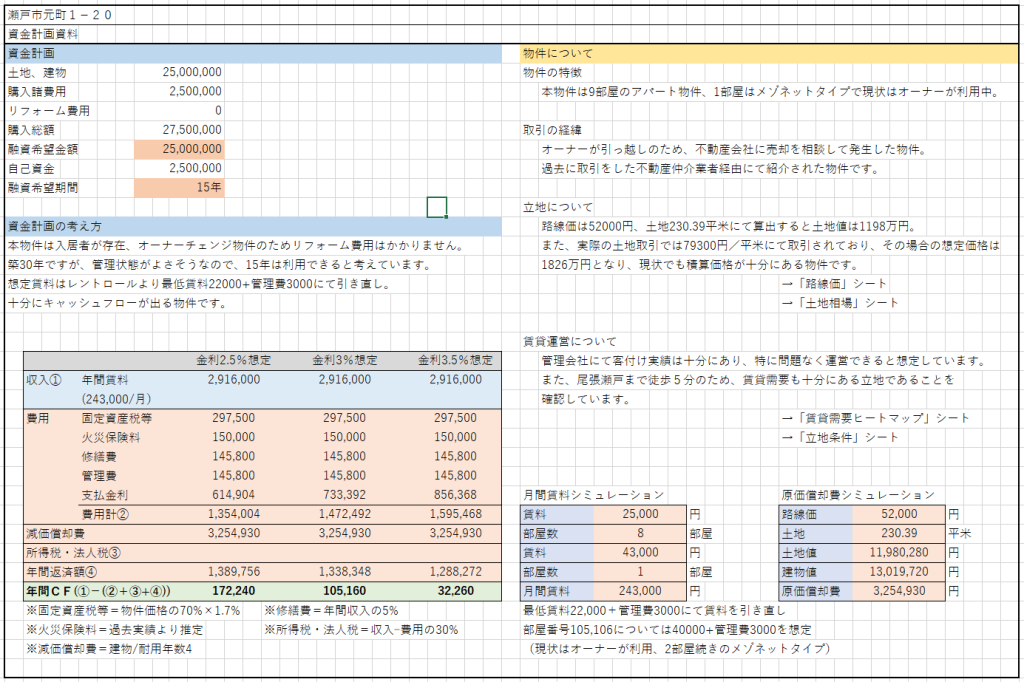

この物件は2980万円で売りに出ていました。ですが、購入するなら2500万円ぐらいで指値しようかと思います。現況は196万円の年間収入ですので、年間利回りは196÷2500=7.8%ですね。満室想定だと308÷2500=12.3%です。結構いいですね。

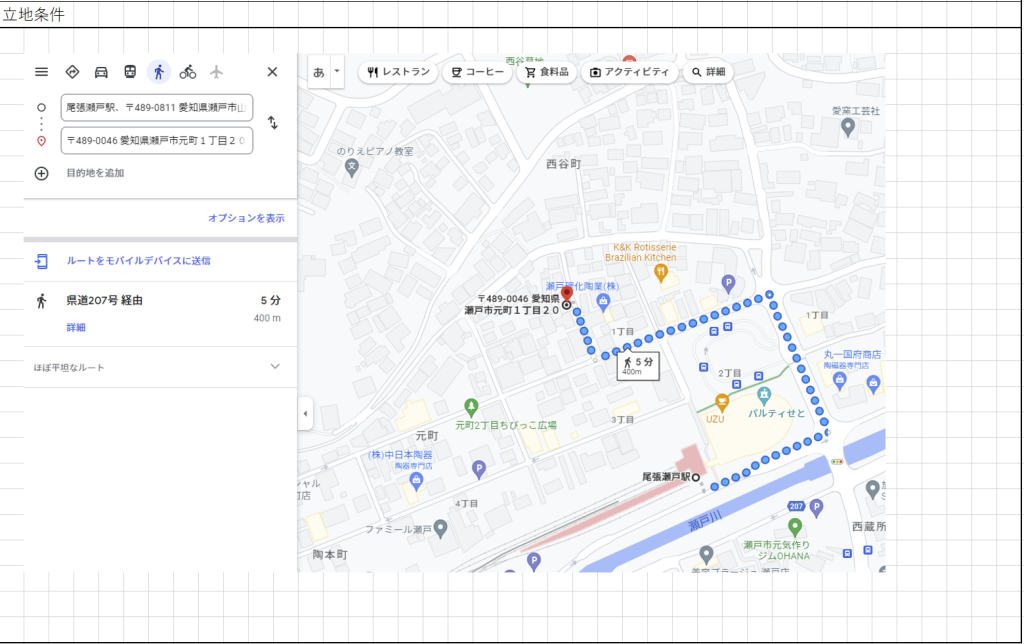

駅近ですので賃貸需要もありそうです。

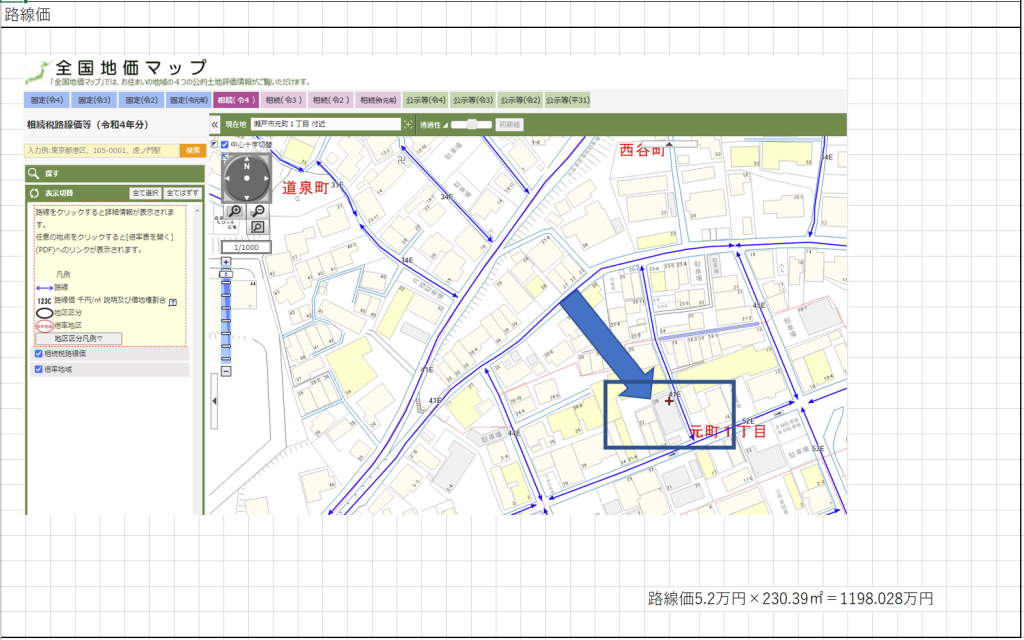

路線価も5.2万円あります。土地が230.39平米ですので、5.2万円×230.39平米で1198万円の土地の価値があります。路線価は大体8掛けなので0.8で割り戻すと1497万円です。

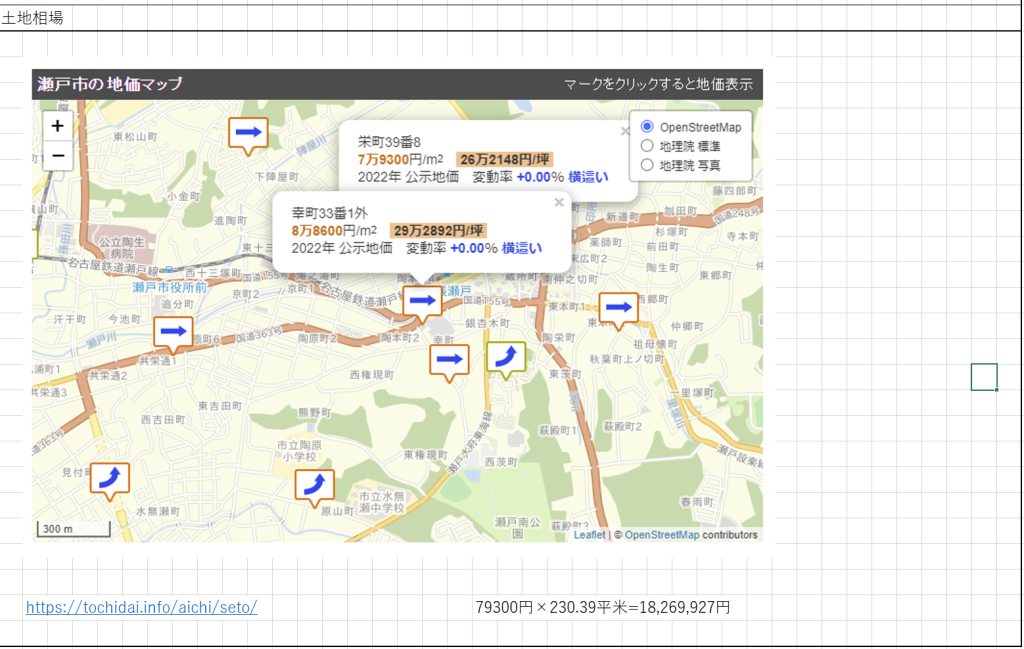

実際の土地取引は8万円前後でされているようです。実際にあった取引7.93万円で掛けると1827万円になるようです。

駅までは歩いて5分でした。

資金計画資料を作ってみました。諸費用は自分で出して他は全部借りる感じです。

- 借入2500万円

- 自己資金250万円

- 融資年数15年

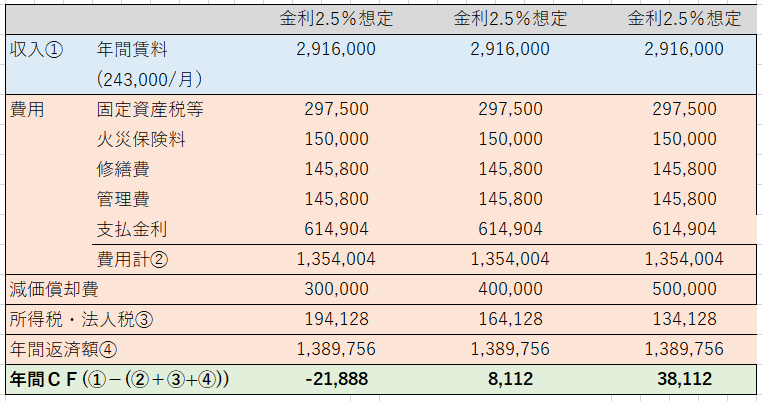

年間賃料は最低賃料2.2万円で引き直しているので想定賃料はちょっと下がって291万円。金利が2.5%でしたら年間17万円CFが出るようです。

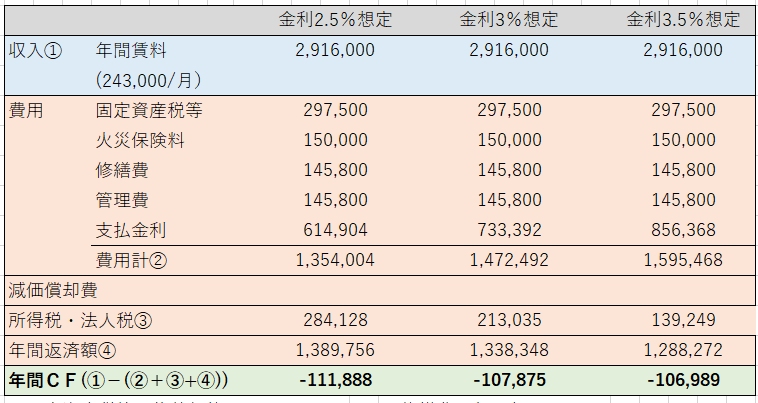

ただし、減価償却費がなくなった場合、下記の通りCFがマイナスになります。減価償却費は4年で無くなる計算です。金利が高いほうが費用として算入できる金額が多いのでマイナスが少ない。皮肉な結果ですね。

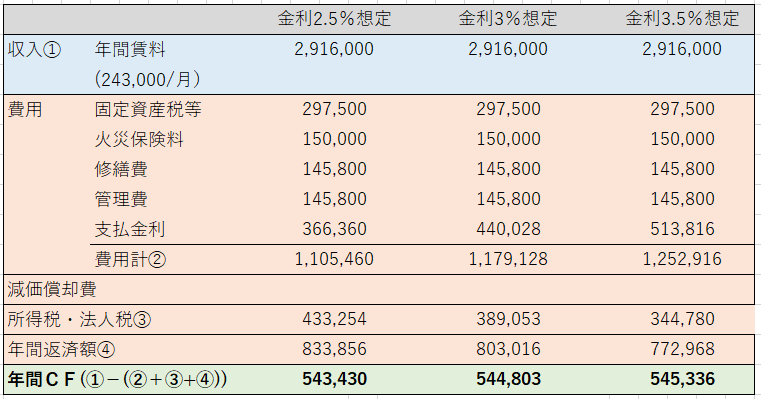

自己資金を1000万円追加したらこんな感じになります。

- 借入1500万円

- 自己資金1250万円

- 融資年数15年

原価償却費が無くてもCFはプラス、つまり黒字。楽々経営になりますね。

減価償却費がいくらあれば金利2.5%で黒字になるかを計算してみました。40万円あれば黒字転換するようです。この物件では減価償却は4年しか取れないので、あまった減価償却は赤字繰り越しで活用する感じですね。

こんな感じで銀行に持っていきましたが検討の余地なしで融資は不可でした。理由は担保の資産価値が少ないから。耐用年数が無いアパートは検討材料にも上がらないようです。こういう物件は銀行ではダメかな。日本政策金融公庫か信用金庫に行ってみるのもいいかもしれません。

今日はここまで、では!